|

|

|

關心環球經濟的同學問:「近日經常從新聞聽到『次按風暴引起金融海嘯』,究竟『次按』是什麼?它又怎樣令投資者蒙受損失呢?」

按揭﹙mortgage﹚

大家首先要知道「按揭」是什麼。由於買賣樓宇牽涉金額龐大,一般市民未必有足夠金額全數支付,所以會向銀行借貸。貸款人﹙買方﹚通過分期付款﹙即是「供樓」﹚方式來取得所購樓宇的所有權,在規定的期限內貸款人需要分期還款。直至付清欠款,按揭過程即告結束。

在分期付款階段,樓宇的所有權被抵押著,如果貸款人無力償還貸款﹙即「斷供」﹚,該樓宇﹙抵押品﹚將被銀行以債權人身分取得業權,再將樓宇拍賣以抵銷所欠貸款和利息。

次級按揭﹙sub-prime

mortgage﹚

香港有優惠利率﹙prime pate﹚,銀行有優越客戶(prime customers),prime就解作好、一級。所謂「次按」,就是sub-prime mortgage,sub-prime相等於below prime,即是比prime低一級,用廣東話來說,即是「差一皮」,中文報紙故此譯做「次級按揭」,簡稱「次按」。次按是指信貸評分甚低的借款人﹙次級按揭客戶﹚所借的按揭。這些借款人由於收入低或職位不穩定等因素,未必百分之一百能夠每月供款還錢,所以信貸評分甚低。由於銀行承擔的風險增加,次級按揭客戶需要向銀行支付較高的利息。

|

近幾年美國經濟好,失業率低(4.5%),房地產價格上升,銀行「水浸」,於是拚命向外借貸,連次級客戶的按揭都一概接受。最為詬病的是,甚至容許「忍者貸款」(NINJALoan,借款人NoIncome,NoJob,NoAssets,沒有收入,沒有工作,沒有資產,仍然可以借到按揭)。 |

|

證券化

|

證券化本質上是一個簡單的概念,就是把一些未來的收入,重新組合包裝起來,再以不同面目轉售。港人對證券化絕不陌生,2004年特區政府利用五條隧道及青嶼幹線的收入作支持,向公眾發行60億元的票據,有關票據還本付息的能力,就是來自五隧一橋的過路費收入。 |

|

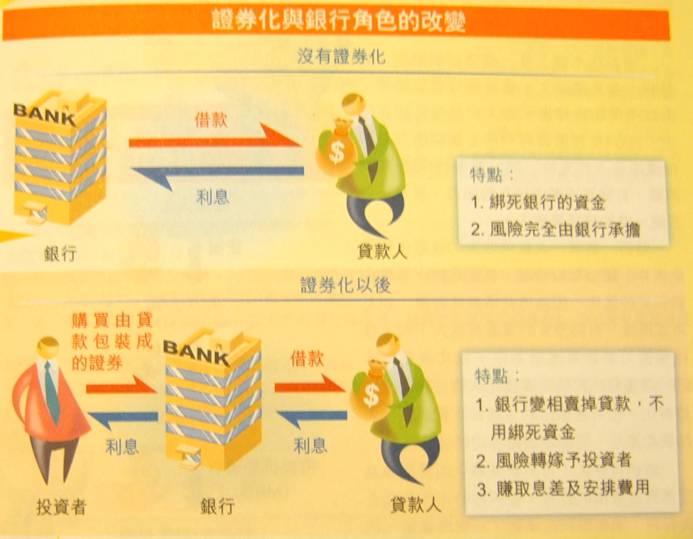

發行一些有一大批帶收入的資產作抵押的債券,雖然看似簡單,但卻是數十年來金融創新的溫床,因為這些債券的特徵,如息率或風險,可與原來的資產有很大不同。像化學家可將物質還原為原子或其他基本粒子,再重組成其他元素或化合物;銀行透過證券化,也可把指定的金融資產變成更多人想要的產品,可說是金融界的鍊金術。

透過證券化,可將較難轉手的資產轉為容易買進賣出的證券。這對銀行不啻是個天大喜訊,過去銀行在承造了一筆按揭後,可供借出的資金便減少;有了證券化,銀行不用再被這筆貸款綁死資金,它大可將這筆貸款與其他按揭捆綁起來,再透過證券化的方式出售,換回資金,再追逐其他生意。

將按揭貸款組合、捆綁、再轉售的過程中,銀行不單將貸款的風險轉嫁予證券持有人,還可能就安排發行有關證券化產品,收取一筆可觀的手續費。

對買家來說,這些證券不但可提供一個較高回報的選擇,亦能切割成風險有高有低的不同種類證券,令保守如退休金、進取如對沖基金的需要均照顧得到。

﹙參考資料:香港經濟日報,﹙2008﹚,《國際金融解碼器》第六版。香港:香港經濟日報,頁48。﹚

次級按揭證券

因市場資金過剩,不少貸款機構胡亂接受次級按揭,然後將所有按揭證券化,成為不同級數的按揭抵押證券(Mortgage-backedSecurities,MBS),推出市場發售。經評級機構(標準普爾,穆迪等等)評級之後,由對沖基金,退休基金,甚至散戶等以不同價錢買入,作收息之用。

由於次級按揭證券風險較高,當然比一級按揭證券的息率高一點。金融機構將按揭貸款以證券形式出售,消除信貸風險之後,還向購買按揭抵押證券者收取費用,賺取收入。誰知好景不常,當供款人沒錢供樓,變成賴債(default),接受次級按揭並將之變為按揭證券的金融機構,因未能從次級借款人收到供款,所以沒法歸還本金予證券購買者,甚至連支付給證券購買者的利息也負擔不起。

樓價一下跌,按揭抵押證券的價格就會大跌,投資者無法走避,損失慘重。

﹙內容改編自:〈Ninja按揭貸款〉,《蘋果日報》,

參考資料

參考資料

1.

香港經濟日報,﹙2008﹚,《國際金融解碼器》第六版。香港:香港經濟日報。

2.

〈Ninja按揭貸款〉,《蘋果日報》,