Credit Ratings Agency

◆甚麼是信貸評級? 信貸評級機構的工作是甚麼?

信貸評級機構 ( Credit Rating Agency ) 為獨立的服務性仲介機構,專門替企業、金融機構、公營部門、地方政府、以至國家及超國家機構的發債作出評級服務。信貸評級機構通過檢定政治及經濟狀況、商業環境、債務人的財務狀況和管理質量等因素,評定債務人的違約風險 ( Default Risk ) 。因此,信貸評級 ( Credit Rating ) 是投資者賴以評估一項投資是否安全的主要參考工具。雖然債務人主動找信貸評級機構為其作出評級,然而信貸評級機構獨立於債務人,具有一定的中立性,所以即使有關評級只代表估貸評級機構對債務人承擔財務責任能力的意見,不少投資者、金融機構及政府機構皆視這些評級為衡量投資決定的重要指標。美國政府甚至規定部份退休基金 ( Pension Fund ) 及保險公司所投資的債券,必須達到一定的信貸級別。所以,信貸評級機構某程度上具有準規管職能 ( Quasi-regulatory Role ) 。信貸評級提升了信貸風險透明度,亦為金融市場建立了信貸文化,對促進債務資本市場的發展方面發揮了重要作用。

信貸評級機構提供的信貸評級服務十分多元化,句括向企業及金融機構提供企業信貸評級 ( Corporate Credit Rating ) 、為大型商業或基建項目提供項目融資評級 ( Project Finance Ratings ) ,及為地方行政機構及國家提供市政評級 ( Municipal Ratings ) 、主權評級 ( Sovereign Ratings )等。這些信貸評級除了為投資者取得信貸資訊外,亦有助提升信貸評級高的債務人之融資能力,變相充當了債務人的市場推廣工具。此外,信貸評級亦某程度上協助新發行債券的定價。債務人獲得評級愈高,其發債成本便會愈低,其新發行的債券可能會定得較高。

1960年代以前,信貸評級機構的主要收入來源,來自訂閱信貸評級報告的訂戶。有經濟研究員指出,自施樂公司 ( Xerox ) 於60年代全力開發及大量生產影印機後,信貸評級報告的銷量大減。信貸評級機構遂陸續轉為發行人支付模式,企業委託評級機構作評級時,須支付費用。

|

甚麼是證券(Securities)和債券(Bond)? 證券是一種表示財產權的證明文件。常見類型包括股票、債券及認股證等。 債券,是由國家、金融機構、企業等為了籌集資金向投資人保證在一定期限內按照約定的條件,到期還本付息的有價證券。 債券具有以下特性: l

償債性:有固定償債期限,發行人必須按約定條件償還本金並支付利息。 l

流通性:可在自由市場上自由流通。 l

安全性:債券有固定的利率,與企業績效沒有直接聯繫,收益穩定,風險較小。此外,在企業破產時,債券持有者享有優先於股票持有者對企業剩餘資產的索取權。 l

|

◆信貸評級是怎樣運作的?

信貸評級機構的評級過程各有不同,但大致可粗略分為七個程序﹕

|

信貸評級程序 |

||

|

1 |

接受委託 |

包括評估預約及交納評級費用等。 |

|

2 |

前期準備 |

包括組成評估專案小組、資料搜集及整理等。 |

|

3 |

現場調研 |

包括與受評機構的管理層會面及現場調查。 |

|

4 |

分析論證 |

分析資料、寫成初步評估書後提交信用評級評審委員會評審。 |

|

5 |

專家評審 |

專家評審及確定信貸評級,並發出評級通知書。 |

|

6 |

資訊發布 |

公佈評級,並告知受託公司評級結果。 |

|

7 |

監察檢討 |

評估專案小組定期或不定期地收集被評產品及其公司的財務資訊,監察相關的變動,於必要時對評級作出以變更。信貸評級機構亦會透過發表《評級展望》,向公眾表達其對受評機構的看法。 |

◆信貸評級的發展與三大信貸評級機構

1909年,美國金融分析員約翰.穆迪 (John Moody) 於其所創立穆迪公司 (John

Moody & Company) 出版的《鐵路投資分析》 (Analyses of Rail-road Investments) 中,首度為鐵路公司發行的債券加入Aaa至C的等級,以區分信用品質的優 劣,開信貸評級之先河。自1929年大蕭條 (Great Depression) 以來,美國一些公營金融機構及監管組織,如紐約聯邦儲蓄銀行 (Federal

Reserve Bank of New York) 及貨幣監理署 (Office of the

Comptroller of the Currency) 等,皆採用信貸評級作為監管或投資組合管理的準則。

劣,開信貸評級之先河。自1929年大蕭條 (Great Depression) 以來,美國一些公營金融機構及監管組織,如紐約聯邦儲蓄銀行 (Federal

Reserve Bank of New York) 及貨幣監理署 (Office of the

Comptroller of the Currency) 等,皆採用信貸評級作為監管或投資組合管理的準則。

穆迪創始人約翰·穆迪(John Moody)

三大信貸評級機構的興起

1975年,美國證券交易委員會 ( U.S. Securities and

Exchange Commission, SEC ) 為了規管經紀交易商 ( Broker-

dealers ) 的資本水平而建立「國家認可統計評級機構」

( Nationally Recognized Statistical Rating Organization, NRSRO ) 認證制度。及後,美國部份州法律,甚至聯邦法例都要求掌管公共資金的機構的投資必須以NRSRO的評級為準則。此外,外國公司到美國融資,亦必須接受NRSRO的評級。就這樣,獲得NRSRO頭銜的信貸評級機構因被美國政府賦予舉足輕重的地位而主導了美國的信貸評級市場。而首批被列為NRSRO的,正正是被譽為國際三大信貸評級機構 ( The Big Three ) 的標準普爾 (

Standard & Poor’s,

S&P ) 、 穆迪投資者服務 ( Moody’s Investor Services ) 及惠譽評級 ( Fitch Ratings )。

標準普爾 (Standard & Poor’s)位於華爾街的總部

惠譽評級 ( Fitch Ratings )的官方網頁

除了美國的NRSRO外,三大信貸評級機構皆被實施《巴塞爾資本協定》( Basel Accords )國家或地區的金融監管機構認可為外部信用評估機構 ( External

Credit Assessment Institution, ECAI )。根據《巴塞爾資本協定》,若銀行選擇以標準法 (

Standardized Approach ) 計算其對信貸風險的資本要求時,則必須採用ECAI對其評級作為依據。可見三大信貸評級機構對全球金融業及金融規管制度的影響。事實上,三大信貸評級機構亦合共佔有全球信貸評級業務約90%的份額,故有不少評論員認為他們是寡頭壟斷者 ( Oligopolists

)。

三大信貸評級機構的運作

三大信貸評級機構評級時所考慮的因素、準則及比重,以至評分的符號皆有不同,表1及表2只對三大信貸評級機構的長期及短期債務評級系統一些粗略的對比。

表1 : 三大信貸評級機構的長期債務評級對照

|

|

涵義 |

穆迪 |

標普 |

惠譽 |

|

投 資 級 別 |

最高評級,預期違約風險最低。 |

Aaa |

AAA |

AAA |

|

高評級,履行財務承擔能力強,預期違約風險極低。 |

Aa1 |

AA+ |

AA+ |

|

|

Aa2 |

AA |

AA |

||

|

Aa3 |

AA- |

AA- |

||

|

中上評級,履行財務承擔能力強,但某程度容易受不利環境因素影響,預期違約風險偏低。 |

A1 |

A+ |

A+ |

|

|

A2 |

A |

A |

||

|

A3 |

A- |

A- |

||

|

中度評級,信貸風險適中,預期違約風險尚算偏低。 |

Baa1 |

BBB+ |

BBB+ |

|

|

Baa2 |

BBB |

BBB |

||

|

Baa3 |

BBB- |

BBB- |

||

|

非

投 資 級 別 |

面對持續不明朗因素,有投機成份,非常容易產生違約風險。 |

Ba1 |

BB+ |

BB+ |

|

Ba2 |

BB |

BB |

||

|

Ba3 |

BB- |

BB- |

||

|

容易受不利因素影響,有投機成份,存在重大違約風險,但仍屬安全。 |

B1 |

B+ |

B+ |

|

|

B2 |

B |

B |

||

|

B3 |

B- |

B- |

||

|

處境困難,信貸狀況差,有可能違約。 |

Caa1 |

CCC+ |

CCC+ |

|

|

Caa2 |

CCC |

CCC |

||

|

Caa3 |

CCC- |

CCC- |

||

|

處境相當困難,有可能違約,CC級和C級視乎收回本金和利息的可能性。 |

Ca |

CC |

CC |

|

|

C |

C |

C |

||

|

特 殊 級 別 |

不矛評級 |

NR |

NR |

NR |

|

撤銷評級 |

WR |

/ |

/ |

|

|

利息逾期 |

/ |

CI |

/ |

|

|

受規管監督 |

/ |

R |

/ |

|

|

部份違約 |

P |

SD |

/ |

|

|

已違約 |

/ |

D |

/ |

長期債務評級的對象是一年期或以上的固定收益債券 ( Fixed

Income Bond ) 。如表1所示,長期債務的評級可大致分為投資級別 (

Investment Grade ) 及非投資級別 ( Non-investment Grade )。投資級別的債券質素較高,預期違約的風險較低。至於非投資級別又被稱為投機級別 (

Speculative Grade ) ,意味著債券的預期違約風險較高,債務人也因此需要付出較高利息來吸引投資者。所以,非投資級別的債券亦被稱為高收益債券 ( High-Yield Bond ) 或垃圾債券 ( Junk Bond )。

而短期債務評級則是對債務人按期償還特定短期債務能力的判斷。評級結果與特別短期債務的特性、相關條款和保障措施有直接關係。此類債務的到期日一般不超過13個月。

表2 : 三大信貸評級機構的短期債務評級對照

|

涵義 |

穆迪 |

標普 |

惠譽 |

|

最高的投資評級 (+) 及高流通性,具有產生現金流量的業務或

( 就銀行而言 ) 能取得政府的流通資金。 |

|

A-1+ |

F1+ |

|

P-1 |

A-1 |

F1 |

|

|

良好級別,擁有與低投資級別一致的合理流通性及 ( 就銀行而言

) 能取得政府的流動資金。 |

P-2 |

A-2 |

F2 |

|

一般級別,低至中等流通性。 |

P-3 |

A-3 |

F3 |

|

投機級別,流通性有限。 ( 穆迪評級的NP即Non-Prime,非優質 ) |

NP |

B |

B |

|

違約風險高。 |

/ |

C |

C |

|

已違約。 |

/ |

D |

D |

另外,值得留意的是,所有債券的評級皆受限於國家主權評級,即其國家的政治、經濟和信用等級進行評定。換言之,即使某企業的企業債券評級與所屬國的國家主權評級相同,而其財政狀況又有顯著改善,但其評級仍無法向上調升,直至所屬國家的主權評級上調為止。

成報,

◆信貸評級可「信」嗎?

-- 信貸評級與金融危機

http://www.guardian.co.uk/business/2011/apr/24/credit-ratings-agencies-standard-and-poors-moodys-fitch

信貸評級機構的出現,對全球金融業有著深遠的影響。然而,信貸評級機構亦屢次受到質疑。

此外,信貸評級反映實際情況的準確度及信貸評級機構的公正性,亦於2006-2009年的美國次級按揭危機 ( Sub-prime Mortgage Crisis ) 及其所引發的金融海嘯中為人垢病。

兩間把次級按揭證券化 ( Securitization ) 並發行按揭證券 (

Mortgage-backed Securities ) 的房貸機構 : 美國聯邦國家房屋貸款協會 ( Fannie Mae,FNMA,又稱房利美 ) 及聯邦住房貸款抵押公司

( Freddie Mac,FHLMC,又稱房貸美 ) ,因發行的按揭證券大幅貶值,二者雙雙陷入財困。然而,信貸評級機構當時仍給予兩間機構AAA評級。再者,次級按揭危機的焦點之一是涉及次級按揭的結構性產品。而由於結構性產品的設計甚為複雜,投資者很難有足夠資金來評估其內在價值和風險,信貸評級便成了投資者評估這些產品的主要依據。然而,信貸評級機構給予涉及次按揭產高度評級。如 : 標準普爾把2005-2007年於美國發行的抵押債務證券中的85%都評為AAA級。這些評級不但被人質疑評級系統有漏洞,亦使信貸評級機構背負金融海嘯罪魁禍首之一的罪名。

因為美國法例規定,一些掌管公共資金的機構及私營保險公司只可投資NRSRO給予A級或以上的債券。這些機構亦有購入一些涉及次級貸款的AAA級抵押債務證券。致使這些機構被捲入危機之中。另外,次按危機爆發後,專為債券違約事件作承保債券保險商 ( Bond Insurer ) 亦面臨巨額索賠。一些債券保險商因而遭信貸評級機構下調評級,致使它們承保的一些財務穩健的債券 ( 包括美國及世界多國公共機構的債券 ) 也遭降級。

事實上,信貸評級機構的角色也有利益衝突之嫌。債務人既為受評機構,亦為信貸評級服務的購買者,信貸評級機構向債務人收取費用為其債券評級,可能會造成利益衝突。事實上,穆迪投資者服務於2006年的收入來源中,有逾四成便來自結構性產品的評級業務,投資者對當中利益關係重疊感到憂慮不無道理。

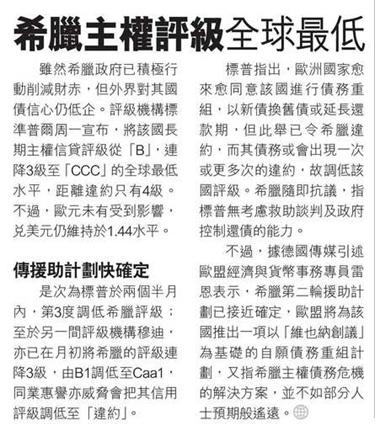

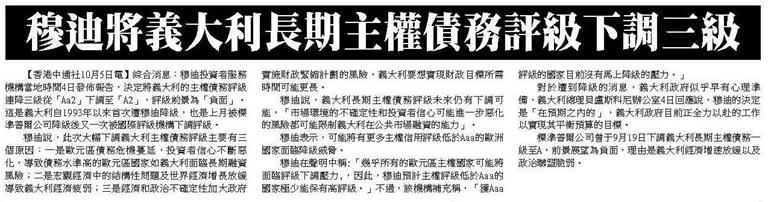

自2008-2010年間,希臘、葡萄牙、愛爾蘭及西班牙等國,皆因其國家財政緊絀而出現債務危機。然而,有評論認為信貸評級機構的評級有放大市場波動的效果,加劇這些危機。因為信貸評級機構調低這些國家的主權評級,使投資者卻步,亦會影響這些國家內的企業及半官方債券評級,令其融資成本大增,進一步加劇危機,環球股市亦動盪不斷。

而香港科技大學經濟學系教授、經濟學系主任雷鼎鳴亦指出最近希臘國債的評級,被標準普爾連降三級,正好反映評級公司的後知後覺,評級不甚可靠。

左: 新報,

正報,

左: 新報,

|

什麼是歐債危機? 事實上,歐盟內國家的發展和經濟實力差異甚大,例如希臘本身的經濟發展滯後,並沒有足夠的經濟實力維持歐元區普遍的薪資和高福利水平,於是政府採取了國家借貸的做法,如果整體歐元區經濟發展良好,希臘較容易用新的借貸償還舊債,以此維持,但由於環球經濟增長下滑,歐元區經濟增量沒有達到預期,加上希臘國內經濟疲弱和和財政長期入不敷支,因此其債務評級不斷下降,亦無法借到新的貸款,在原有的貸款將陸續到期下,無法償還債務的希臘陷入危機。如果沒有外來的幫助,希臘這個國家將會破產,這將嚴重影響曾經借貸給希臘的其他國家的銀行、組織等,拖累整個歐元區經濟以及投資者對歐元國家的信心。 |

◆信貸評級機構須監管

從金融海嘯爆發以來,這些評級機構備受批評,亦令各評級機構列入政府監管的呼聲日益高漲。歐盟率先於2008年立法,要求提供評級作風險規管的信貸評級機構進行登記及接受監管。其後,二十國集團 ( The Group

of Twenty, G20 ) 亦於2009年發出《加強金融體系的聲明》 ( The Declaration on Strengthening the Finance System ) : 凡為用於規管目的而發出評級的信貸評級機構,一律應受規管,而有關的規管監察制度須符合國際證券事務監察委員會組織 ( International

Organization of Securities Commission, IOSCO ) 修訂了《信貸評級機構的操守準則的基本原則》 ( Code of Conduct Fundamental for Credit Rating Agencies ) 國際證監會組織守則,並由相關國家的規管機構執行規定。這些規定包括要求信貸評級機構 : 向投資者提供結構性產品在虧損方面的充分資料及現金流分析,以便投資者瞭解評級的依據,以及禁止信貸評級機構推出與其所評級產品相同的產品。對信貸評級進行規管遂成大勢所趨,繼歐盟、美國、日本、澳洲及印度後,香港亦修改了《證券及期貨條例》 ( Securities and Futures Ordinances ) ,於

參考資料

朱浩霆。《通識字典:金融篇》,香港︰圓桌精英。

〈穆迪再降希臘評級三級〉,新報,

〈穆迪將義大利長期主權債務評級下調三級〉,正報,

〈穆迪降愛爾蘭評級垃圾級別〉,新報,

〈希臘主權評級全球最低〉都市日報,

〈西班牙主權評級 穆迪再下調〉,新報,

〈標準普爾對主要國家地區主權評級〉成報,

問題︰

問題︰

1. 信貸評級機構的評級服務對投資者有甚麼好處? 又會帶來甚麼風險?

2. 假若你是歐盟中(如德、法等)大國的領導人,你是否支持援助希臘? 為什麼?